中国自动驾驶独角兽及准独角兽榜单

出品 | 零壹智库

作者 | 彭舸 赵欣雨 王冰倩

编审 | 赵金龙

自动驾驶无疑是近年来最为火热的赛道之一。互联网巨头、主机厂和零部件商、芯片公司、初创企业等纷纷入局,国家层面也从数字经济、智慧城市等角度出台一系列支持政策,共同推动自动驾驶技术发展和商业化应用落地。

从资本层面来看,2021年自动驾驶赛道(包括芯片、雷达、传感器、视觉、3D绘图等支持技术)一级市场股权融资就达到700亿元,获投公司出现不少独角兽、准独角兽的身影。

本文根据公开数据,梳理出国内主要自动驾驶公司的估值(或市值)。数据显示,国内自动驾驶独角兽企业(估值超过10亿美元)有40家,其中超级独角兽(估值超过100亿美元)有4家:人工智能厂商商汤科技和造车新势力“蔚小理”,他们均已上市。此外,百度、华为等巨头的自动驾驶条线或部门估值也不低,前者达到400亿美元。

一、40家独角兽各显神通,应用场景日益丰富

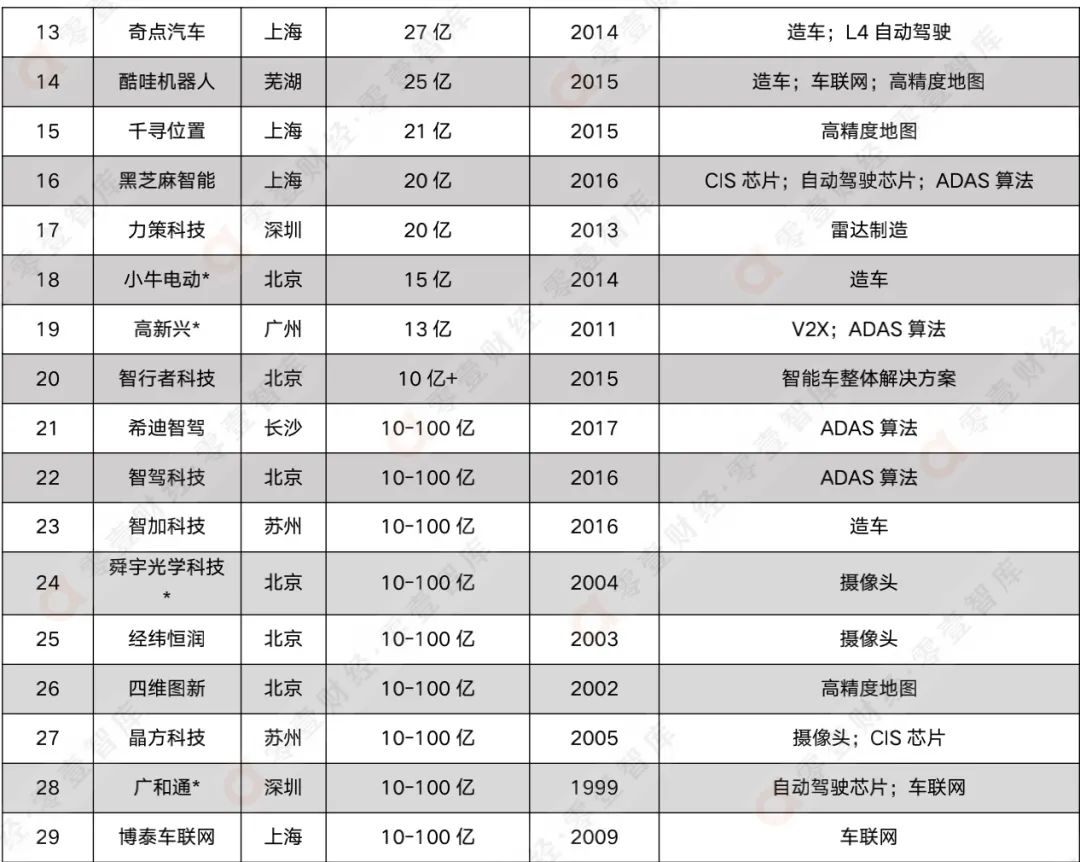

据零壹智库不完全统计,截至2022年2月底,自动驾驶独角兽估值多集中于10-100亿美元范围之内,业务集中于造车、V2X、ADAS算法以及L4自动驾驶等方向,且其成立时间多在2015年前后。估值进入前10的企业有:蔚来汽车(587亿美元)、小鹏汽车(519亿美元)、理想汽车(353亿美元)、商汤科技(325亿美元)、哪吒汽车(70亿美元)、寒武纪(54亿美元)、滴滴自动驾驶、文远知行、小马智行和Momenta。

表1:自动驾驶独角兽估值/市值榜

数据来源:零壹智库(数据统计截至2022年2月24日)注:*表示上市公司;表中不包括百度、华为等公司的自动驾驶条线或部门

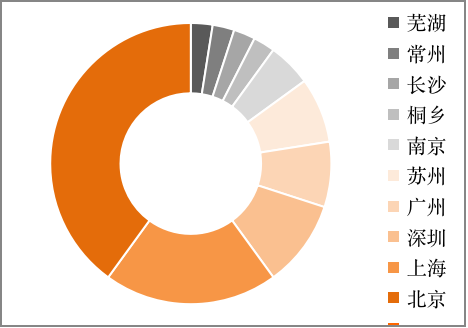

从注册地址来看,40家自动驾驶独角兽企业中,北京数量最多,为16家,其次分别是上海8家、深圳4家、广州和苏州各3家。北上广深企业总数量占比达77.5%。

此外,江苏的苏州、南京、常州企业总数量为6家,成绩颇为亮眼。2021年7月,南京正式建成投运的南京智能计算中心已成为当前长三角地区投运的最高算力智能计算中心,苏州近两年来吸引了包括Momenta、智加科技、禾多科技、仙途智能、中科创达等60多家企业,依托经济实力、政策支持、人才储备以及创业生态的加成,江苏正在追赶自动驾驶第一梯队。

图1:自动驾驶企业城市分布情况

资料来源:零壹智库

从业务角度来看,40家自动驾驶独角兽中涉及L4自动驾驶系统的有10家,造车公司有8家,高精度地图厂商有7家。由于技术门槛相对更高,自动驾驶芯片独角兽数量较少,暂时只有3家:地平线(30亿美元)、寒武纪(54亿美元)、黑芝麻智能(20亿美元)。

小马智行、Momenta、智加科技等自动驾驶技术服务商近年来发展迅速,未来有望进入更高估值行列。例如,小马智行2020年实现了L4级别自动驾驶软硬件系统PonyAIphaX的标准化生产;Momenta的C轮系列融资总额超过10亿美元,获得了2021年以来中国自动驾驶领域最大规模的融资;一路狂飙的智加科技在6个月内融资10亿美元,成为全球自动驾驶领域第一个通过SPAC方式上市的公司。

互联网巨头中,百度最早且直接下场,早在2017年就开放开了自动驾驶平台,其自自动驾驶业务估值高达400亿美元。2021年9月百度DeepWay正式对外发布首款智能重卡——星途1代,百度Apollo自动驾驶出行服务平台“萝卜快跑”也已正式落地深圳南山区。百度入局自动驾驶成果卓著,智能交通解决方案目前已落地50多个城市。

阿里、腾讯、美团等在自动驾驶技术研发上也较为重视,落地方面主要通过战略投资的方式进行布局,分别投资了Oxbotica、元戎启行、毫末智行。华为更是低调而有实力,在全球126个国家/地区中申请了7300余件适用于自动驾驶领域的专利。据媒体报道称,德国大众汽车正与华为进行谈判,有意以数十亿欧元收购华为自动驾驶部门。

从融资情况来看,2021年地平线、Momenta、智加科技获投金额排在前三。除了本土投资机构热情高涨,海外资本也非常看重中国市场,小马智行获加拿大安大略省养老基金和文莱主权财富基金投资,地平线的海外资本则有BaillieGifford、日本ORIX集团、英特尔投资Intel Capital。自动驾驶应用场景也更为丰富,除了客运、货运,还有诸如干线、矿山、港口、环卫、物流等细分赛道,近年来融资持续高涨,专供环卫领域的于万智驾、仙途智能等企业融资规模均居于高位。

二、9家准独角兽多维创新,数据积累初具成效

自动驾驶赛道还有一批准独角兽企业,由于估值数据披露较少,本文仅整理出9家,其主营业务相对分散,成立时间多在6年以内。除了禾多科技、易航智能估值超过3亿美元,其余企业估值都在2亿美元之下。

表2:自动驾驶准独角兽估值榜

数据来源:零壹智库(截至2022年2月24日)

从业务角度来看,准独角兽正尝试和头部企业形成错位竞争,拓展新应用领域的能力。目前L2+及以下级别的自动驾驶技术已经爆发,而L4/5的爆发可能还需要5-10年甚至更长的时间。易航智能、福瑞泰克等供应商选择布局ADAS算法,尝试越过L4的鸿沟,率先进入量产前装、后装市场。智眸科技、宏景智驾和福瑞泰克聚焦不同传感器研发,抓住未来智能驾驶级别提升后,多传感器融合的行业趋势,凭借不同传感器的优势,提高整个自动驾驶系统的智能化。

同时,准独角兽企业也在尝试进入新的细分市场或带给旧行业新活力,在低速电动车SEV项目因成本问题被迫停掉后,新石器将物流与SEV结合,研发制造无人物流车,现已在物流、科研、生态多场景投入使用。于万智驾研发无人驾驶智能环卫扫地机,为传统环卫行业提供全新解决方案。

从融资角度来看,易航智能已经获得广汽资本1亿元人民币的B+轮融资,AutoX在2019年底已经完成第四次融资。2021年小米公司以7737万美元并购深动科技,让后者成为小米布局自动驾驶行业的重要一环。

准独角兽企业也获得了海外资本的重视,宏景智驾也在2022年2月获得海外Prosperity7风投基金的超亿元人民币融资。但智眸科技、福瑞泰克目前仅获得A轮融资,于万智驾还未完成一次融资。

三、造车下沉趋势初现,芯片端追赶国际

当前自动驾驶领域进入生态构筑深水区,大量资本涌入业内,竞争日益加剧。在此背景之下,原有“独角兽”企业如何发挥首位优势,延续优势战场、新兴独角兽企业如何挑战前人,实现弯道超车成为市场关注的重中之重。

一方面,在造车领域,“蔚小理”等造车企业凭借先发优势占有更多资源,市场份额节节攀升,自动驾驶造车CR3于2021年达50%以上。高额资本的加持促使“蔚小理”进一步扩充投资额度,推动激光雷达等设备成本降低,反推企业降本增效。

另一方面,原有自动驾驶企业商业模式进入“烧钱”阶段,促使业内非头部企业转向其他路径。其中,哪吒汽车转变原有自动驾驶汽车To B端为主销售模式,利用高性价比扩充To C端市场份额,2021年7月交付量上扬至6011台,同比增长392%,月度销售额挤下理想汽车,位列业内第三。

而在芯片设计等高尖领域,寒武纪利用其在深度学习及云端推理技术等方面优势及政策支持,推动其自动驾驶芯片领域技术进一步发展;而地平线在业务上更加垂直,根据应用场景需求设计演算法模型并验证,实现BPU芯片的差异化服务。

随着资本注入及技术进步,自动驾驶领域竞争将进一步进入白热化阶段,国内产品特别是芯片端对海外产品的替代效应将逐渐显著,下沉市场也将成为市场关注重点。

End.